![]()

Substanzwertmethode

Zur Berechnung des Substanzwerts wird lediglich die Bilanz betrachtet. Sämtliche Positionen auf der Aktiv- und der Passivseite werden einzeln bewertet und um die stillen Reserven sowie die latenten Steuern bereinigt. Der Substanzwert entspricht dem Eigenkapital und berechnet sich aus den einzeln bewerteten Vermögenswerten abzüglich der Schulden der Gesellschaft. Diese Methodik berücksichtigt keine künftigen Erträge und stellt grundsätzlich eine Untergrenze der Wertbandbreite dar.

Vorteil: Die Wertbandbreite bei der Substanzwert-Methode ist klein, da die Substanz fassbar und vergleichbar ist.

- Nachteil: Die Ertragskraft des Unternehmens wird ausgeblendet.

Anwendungsbereich: Bei Unternehmen mit einem grossen Anlagevermögen (z.B. Maschinenpark) sollte der Substanzwert beigezogen werden.

Reine Ertragswertmethode

Der Ertragswert berechnet sich aus den nachhaltig erzielbaren Gewinnen, welche mit einem Kapitalisierungssatz diskontiert werden. Die Basis für die Bestimmung der nachhaltigen Gewinne bilden in der Regel die bereinigten Gewinne der vergangenen Jahre. Gerade bei inhabergeführten KMU sind die Bereinigungen ein zentraler Faktor in der Unternehmensbewertung. Privataufwendungen, ausserordentliche und betriebsfremde Erfolge, Einmaleffekte, zu hohe Abschreibungen und nicht-marktgerechte Inhaberlöhne gilt es zu bereinigen.

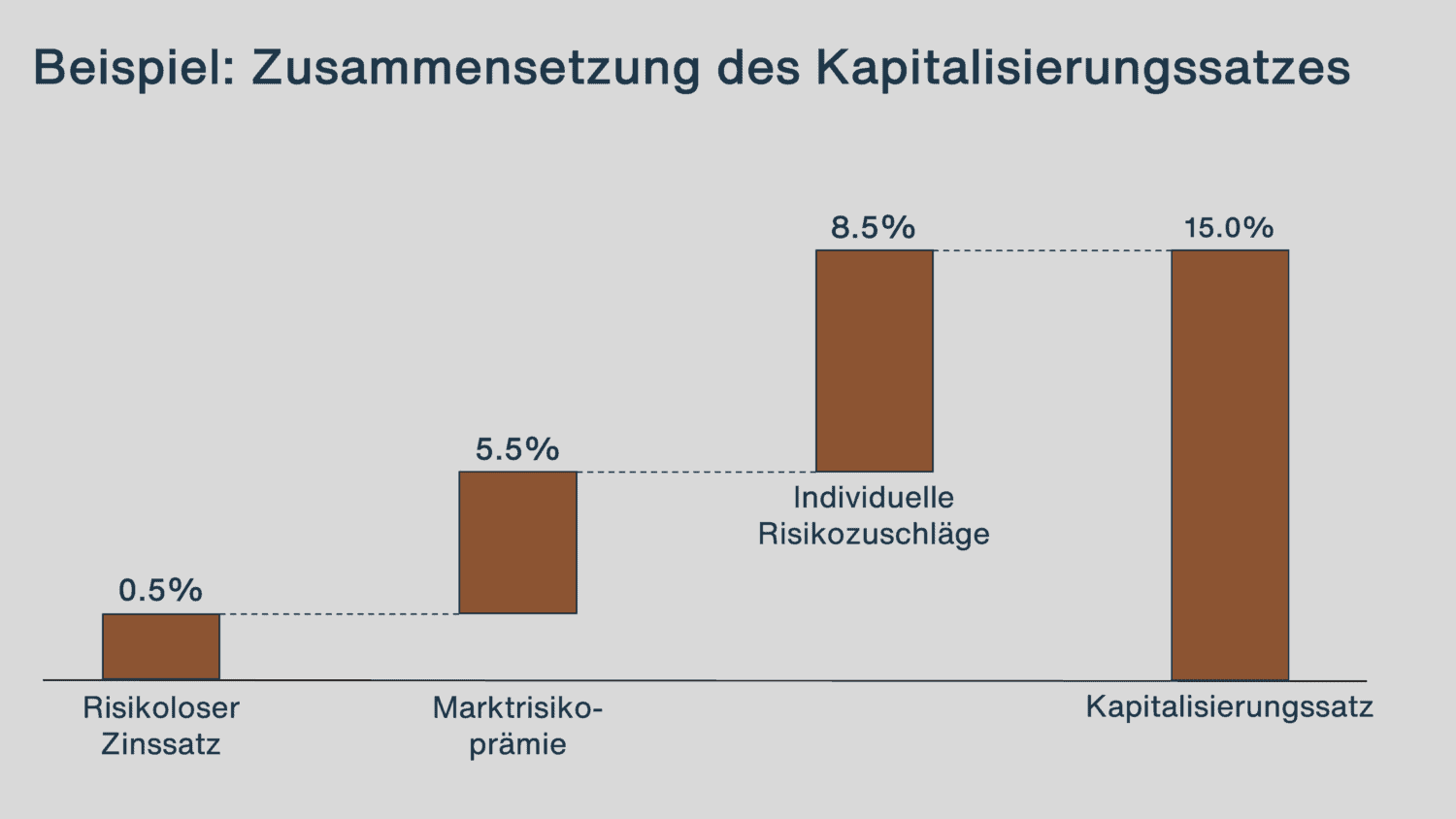

Der adäquate Kapitalisierungssatz (Eigenkapitalrendite) ist eine Wissenschaft für sich. Grundsätzlich besteht er aus der Summe der risikolosen Anlage (z.B. 10-jährige Schweizer Bundesobligation), der Marktrisikoprämie (z.B. Differenz zwischen risikoloser Anlage und durchschnittlicher Rendite des Swiss Performance Index, SPI) sowie unternehmensspezifischen Risikozuschlägen. Diese individuellen Risikozuschläge umfassen unter anderem Branchenrisiken, Illiquiditätszuschlag, Finanzierungsrisiken, Zuschlag für kleine Unternehmen, Personenabhängigkeiten und Klumpenrisiken auf Kunden- oder Lieferantenseite. Je höher der Risikozuschlag und der daraus resultierende Kapitalisierungssatz, desto tiefer der Firmenwert. Bei Schweizer KMU liegt der Kapitalisierungssatz erfahrungsgemäss zwischen 12.5 und 19 Prozent.

Vorteil: Die künftige Ertragskraft des Unternehmens steht im Fokus, was insbesondere bei Transaktionen mit Bankfinanzierung wichtig ist.

Nachteil: Die Risikobeurteilung mittels Kapitalisierungssatz ist subjektiv, hat aber eine grosse Auswirkung auf den Unternehmenswert.

Anwendungsbereich: Bei Unternehmen mit konstanten Gewinnen und ohne grössere Zukunftsinvestitionen ist der Ertragswert geeignet.

Praktikermethode

Bei der Praktikermethode wird davon ausgegangen, dass weder die Substanzwert-Methode noch die Ertragswert-Methode das bessere Resultat liefern, weshalb ein Mittelwert aus den beiden Werten berechnet wird. Bei der Schweizer Praktikermethode wird der Substanzwert einfach und der Ertragswert doppelt gewichtet.

Vorteil: Sowohl das Vermögen als auch die Ertragskraft eines Unternehmens werden berücksichtigt.

Nachteil: Die Begründung der Gewichtung ist fraglich und die Schwächen von beiden Methoden ergeben in der Kombination aus zweimal falsch nicht einmal richtig.

Anwendungsbereich: Die Methode ist sehr verbreitet bei Schweizer KMU, da auch das Steueramt die Schweizer Praktikermethode anwendet.

Discounted-Cashflow-Methode (DCF)

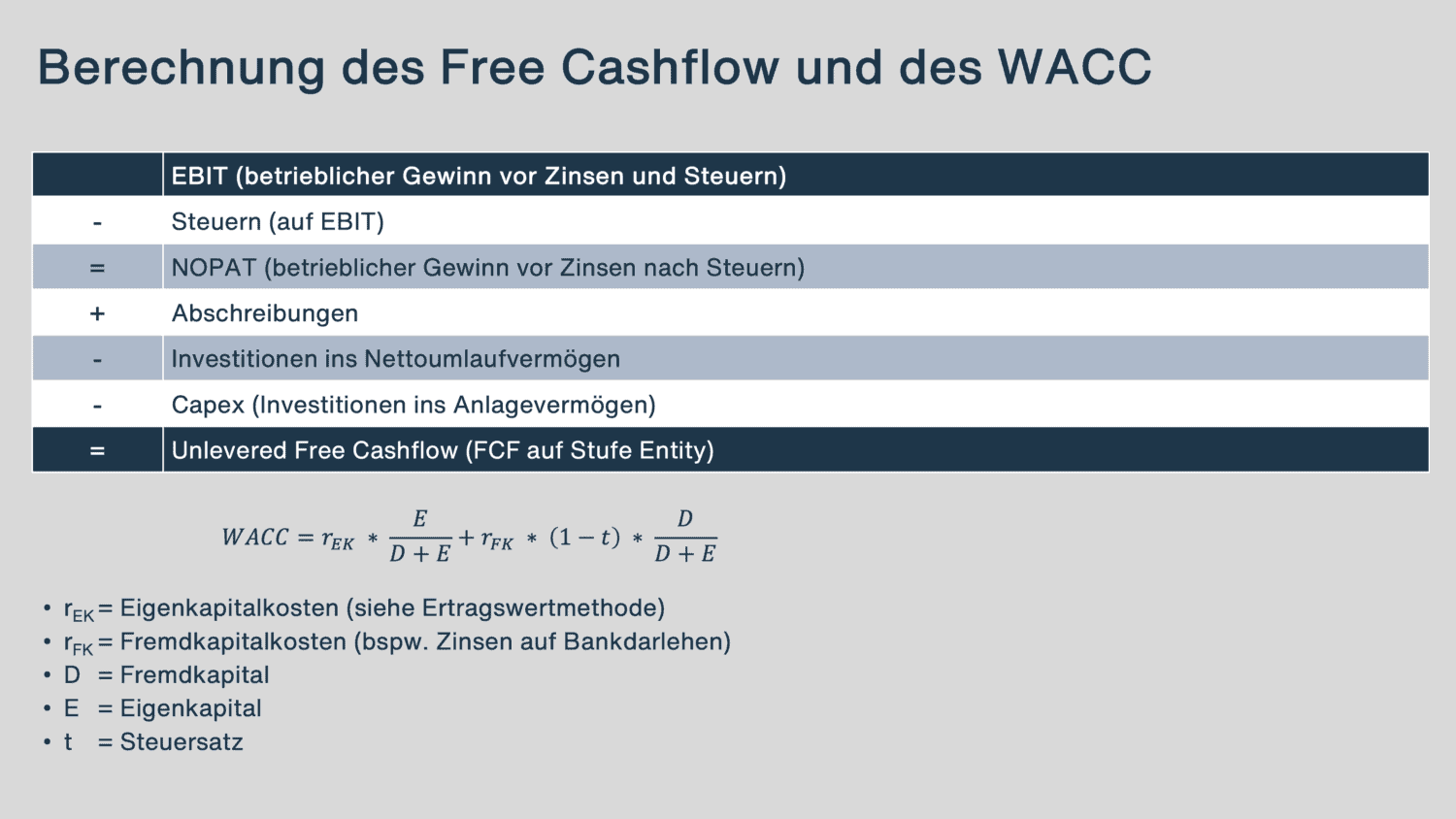

Bei der DCF-Methode (auf Entity-Stufe) werden die künftigen freien Cashflows (Free Cashflow) prognostiziert und mit dem Gesamtkapitalkostensatz (Weighted Average Cost of Capital, WACC) diskontiert. Der freie Cashflow auf Unternehmensstufe umfasst den Geldzugang, welcher jeweils am Ende des Jahres im Unternehmen für die Aktionäre und die Fremdkapitalgeber übrigbleibt. Mit dem Free Cashflow können Dividenden ausgeschüttet und Fremdkapitalgeber bedient werden.

In einem ersten Schritt wird ein Budget für die kommenden drei bis fünf Jahre erstellt. Dieses umfasst neben den Einnahmen und Ausgaben auch die Investitionen ins Anlagevermögen. In einem zweiten Schritt wird die ewige Rente bzw. der Free Cashflow über die Planjahre hinaus bestimmt. Dieser kann als Durchschnitt der Planjahre oder zusätzlich mit einem moderaten Wachstum berechnet werden. Die Free Cashflows werden anschliessend auf den heutigen Barwert diskontiert. Im Gegensatz zur Ertragswertmethode entspricht der Diskontierungssatz bei dieser Methode nicht nur der erwarteten Eigenkapitalrendite, sondern umfasst auch die gewichteten und steuerbereinigten Fremdkapitalkosten.

Anhand der ermittelten Free Cashflows, der ewigen Rente und dem Gesamtkapitalkostensatz kann nun der DCF-Wert auf Stufe Entity berechnet werden. Im Gegensatz zur Substanzwert- und der Ertragswertmethode muss allerdings noch die Nettoverschuldung (Fremdkapital minus flüssige Mittel und minus Debitoren) abgezogen werden, um den Wert des Eigenkapitals zu erhalten.

Vorteil: Die Methodik berücksichtigt die künftige Ertragslage einer Firma. Zudem setzt sich ein Unternehmer bei der Ermittlung des DCF mit der Investitionsplanung und somit mit der strategischen Zukunft seines Unternehmens auseinander.

Nachteil: Für die Berechnung des DCF müssen viele Annahmen getroffen werden, auf welche der resultierende Wert empfindlich reagiert. Zu hohe Erwartungen des künftigen Free Cashflows können daher zu unrealistischen Preisvorstellungen führen. Zudem ist die Berechnung des Gesamtkapitalkostensatzes für Schweizer KMU eine sehr heikle Angelegenheit und benötigt vertiefte Marktkenntnisse.

Anwendungsbereich: Als Best Practice ist die DCF-Methode in der Praxis für gestandene Unternehmen mit einer mehr oder weniger planbaren Ertragslage und einem klaren Investitionszyklus geeignet. Aber auch für junge Unternehmen, die ein grosses Wachstum aufweisen, kann diese Methode angewendet werden.

Multiplikator-Methode (Multiples)

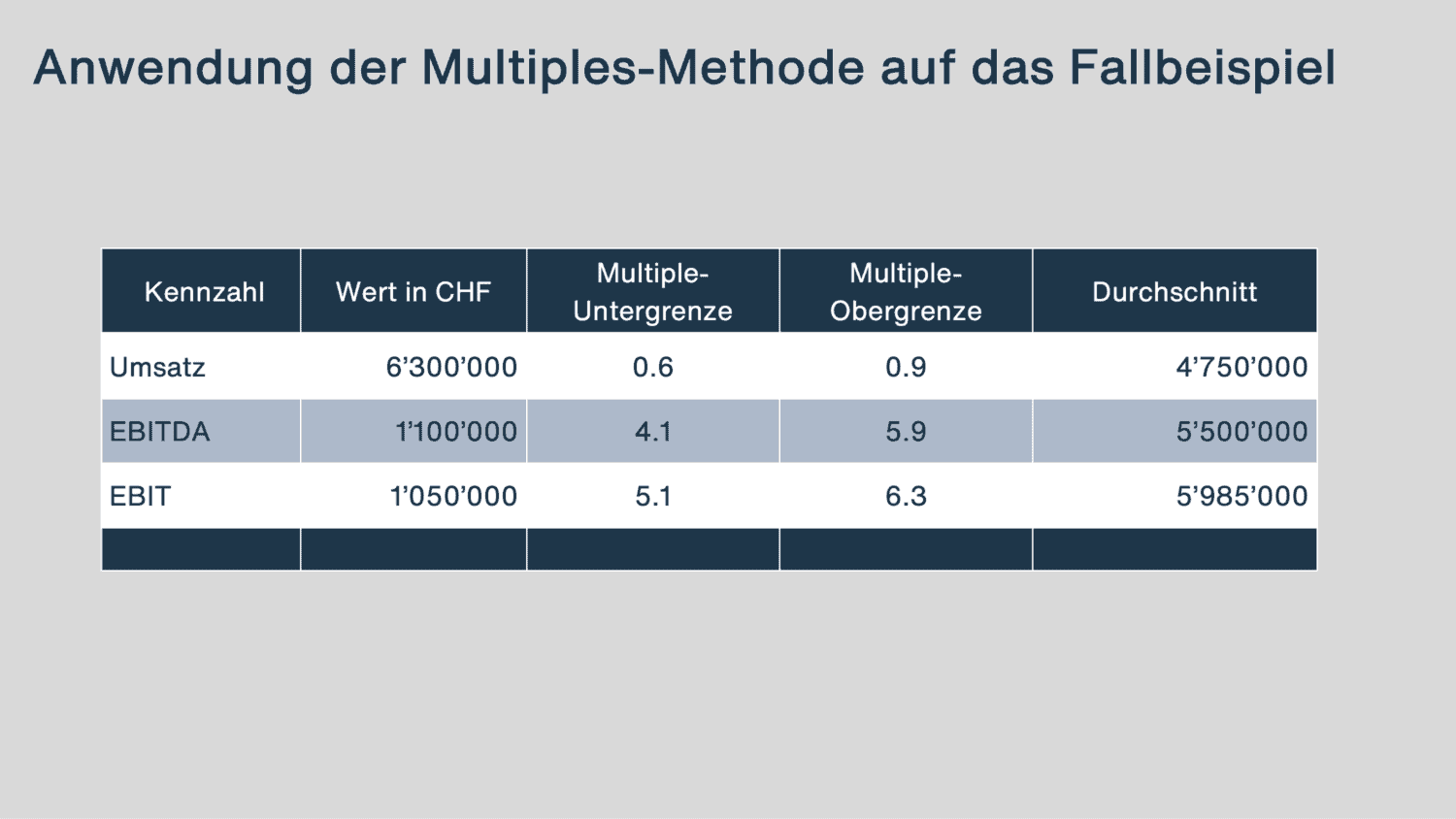

Die Basis für die Multiplikator-Methode bilden betriebswirtschaftliche Kennzahlen des Unternehmens. Zu den bekanntesten zählen der Nettoumsatz, der EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen) und der EBIT (Gewinn vor Zinsen und Steuern). Zur Berechnung des Unternehmenswertes werden diese Kennzahlen bereinigt und mit dem entsprechenden Multiple (Faktor) multipliziert. Diese Multiples richten sich nach den Erfahrungswerten aus vergleichbaren Transaktionen und widerspiegelt, welche Preise am Markt in der Vergangenheit für ähnliche Unternehmen bezahlt worden sind.

Die berücksichtigten Kennzahlen eignen sich unterschiedlich gut für eine Unternehmensbewertung. Der Nettoumsatz gibt keine Auskunft über die Profitabilität der Firma und zeigt nur die Tendenz auf, was in der Branche pro Umsatzfranken im Durchschnitt bezahlt wird. Daher kann es, wie im Fallbeispiel gezeigt, zu erheblichen Differenzen zwischen den einzelnen Multiple-Werten kommen. Der Vorteil des EBITDA-Multiple ist gleichzeitig der Nachteil des EBIT-Multiples und umgekehrt. Beim EBITDA als Basis wird das Unternehmen unabhängig von seiner Abschreibungspolitik bewertet und macht die Bewertung mit anderen Firmen in der gleichen Branche besser vergleichbar. Der EBIT hingegen ist eine hervorragende Basis, um Unternehmen in unterschiedlichen Branchen miteinander zu vergleichen. Die branchenspezifischen Investitionen und Abschreibungen sind im EBIT jeweils abgebildet.

Vorteil: Diese Methode ist sehr beliebt, da es eine nachvollziehbare und marktnahe Art ist, den Wert eines Unternehmens zu bestimmen. Die Kennzahlen sind grundsätzlich vergangenheitsbezogen, können aber auch auf zukünftige Werte oder als Kombination angewendet werden.

Nachteil: Die grösste Schwierigkeit ist die Ermittlung der korrekten Multiples. Der effektive Verkaufspreis bei KMU-Transaktionen wird in der Regel nicht Cash-and-Debt-free definiert oder beinhaltet oftmals auch nicht-betriebsnotwendige Liquidität. Daher muss der Verkaufspreis um diesen Betrag bereinigt werden, damit die Vergleichbarkeit der Multiples gegeben ist.

Anwendungsbereich: Sofern die Multiples bekannt sind, können sie auf alle Unternehmen mit einem positiven Ergebnis angewendet werden.