![]()

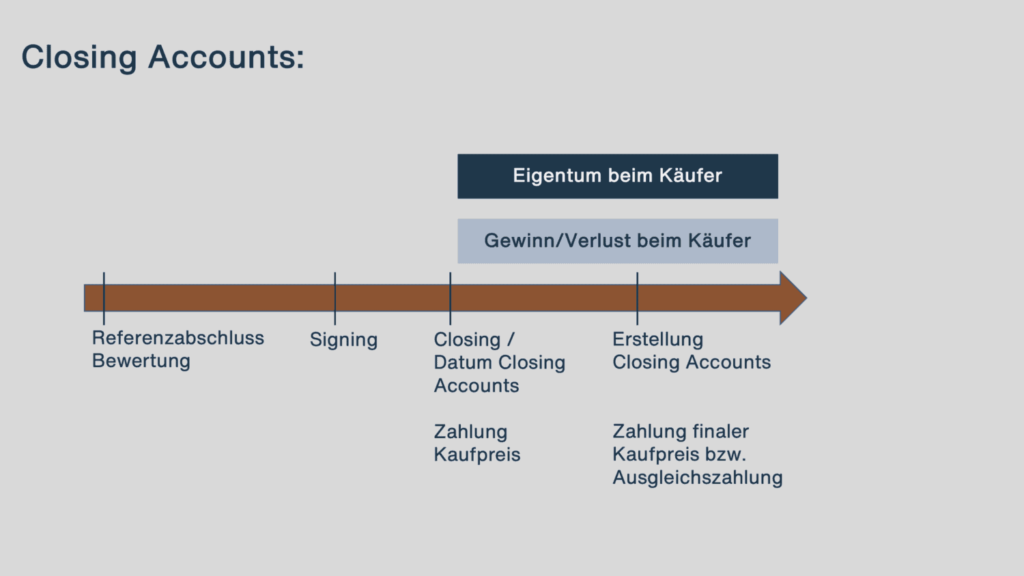

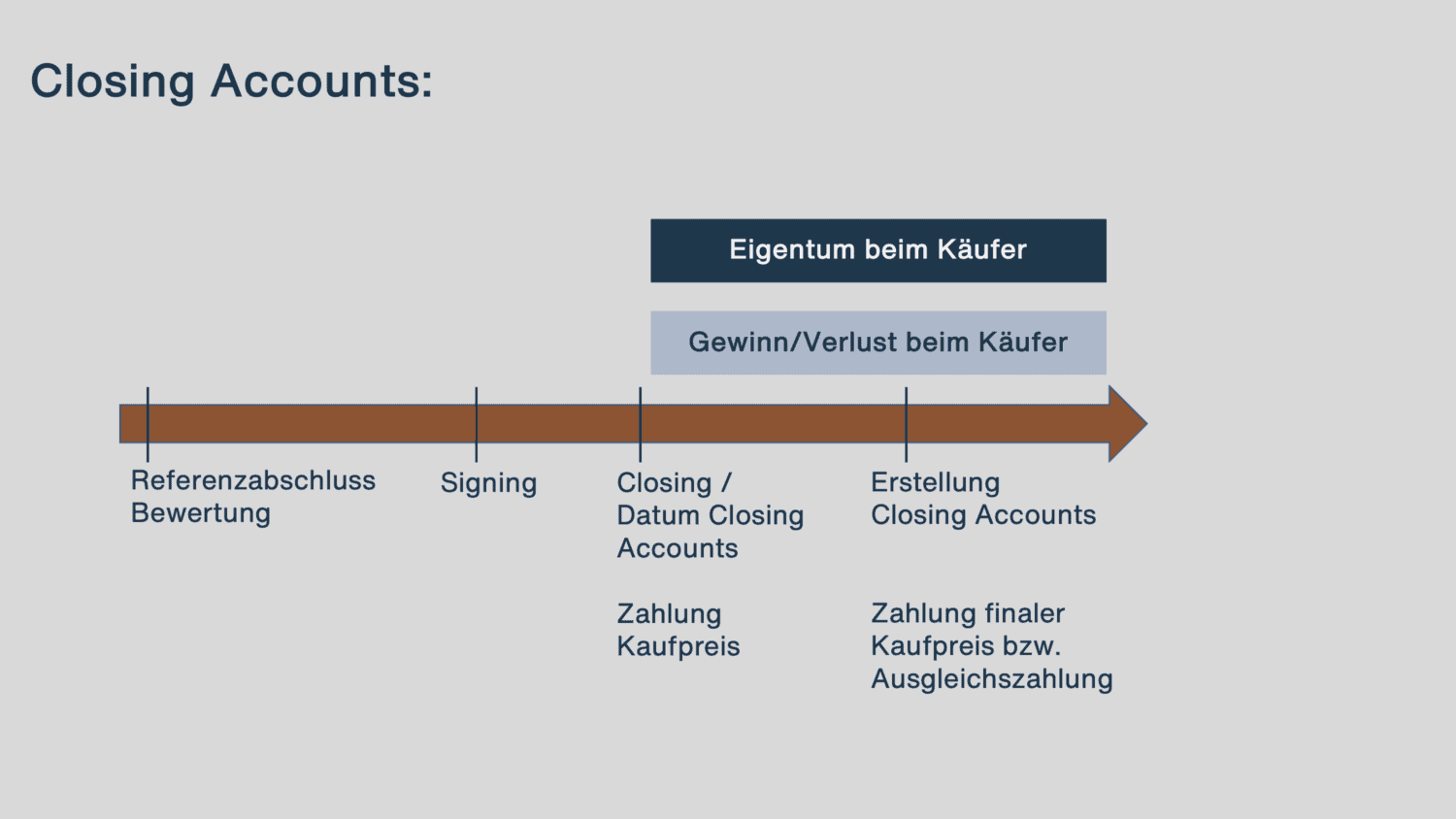

Closing Account

Bei den Closing Accounts wird der Kaufpreis zu unterschiedlichen Zeitpunkten definiert. Vorweg wird der Kaufpreis im Kaufvertrag unter Bezugnahme auf einen Referenzwert definiert. Mögliche Grössen sind ein normalisiertes Nettoumlaufvermögen oder eine Nettoliquidität. Das Eigenkapital eignet sich aufgrund der erforderlichen Bewertung des Anlagevermögens regelmässig nicht als Referenzwert. Der endgültige Kaufpreis wird auf Basis der per Vollzugsdatum effektiv ermittelten Werte festgelegt. Die Wertermittlung kann daher erst nach dem Vollzugsdatum erfolgen.

Eine positive Differenz gegenüber dem Referenzwert wird zum vertraglich vereinbaren Kaufpreis addiert, eine negative Differenz gegenüber dem Referenzwert wird von diesem Kaufpreis in Abzug gebracht. Die jeweils verpflichtete Partei leistet eine entsprechende Ausgleichszahlung. Für eine bessere Planbarkeit der erforderlichen Finanzierung kann die zulässige Abweichung durch eine Bandbreite begrenzt werden. Die Closing Accounts wirken sich somit unmittelbar auf die Kaufpreishöhe aus.

Ebenfalls gebräuchlich ist die Überleitung vom Unternehmenswert (Enterprise Value) zum Eigenkapitalwert (Equity Value), den der Verkäufer letztlich erhält. In diesem Fall einigen sich die Parteien im Vorfeld auf einen Unternehmenswert und auf die wesentlichen Grössen zur Herleitung der Differenz zwischen dem Unternehmenswert und dem Wert des Eigenkapitals (Equity Bridge). Ausgangslage ist häufig der Enterprise Value ohne Barmittel und Schulden (cash and debt free). Vom Enterprise Value werden die Nettofinanzverbindlichkeiten per Vollzugsdatum in Abzug gebracht bzw. das Nettofinanzguthaben hinzugerechnet.

Für die Herleitung des Kaufpreises ist üblicherweise ein erforderlicher Bestand des Nettoumlaufvermögens (Working Capital) per Vollzugsdatum zu definieren. Die Höhe des erforderlichen Nettoumlaufvermögens kann in den meisten Fällen nicht exakt bestimmt werden. Die einzelnen Positionen werden zudem unterschiedlich definiert und sind Teil der Verhandlungsmasse.

- Vorteile: Mit Closing Accounts werden die wirtschaftlichen Chancen und Risiken parallel mit dem Eigentum übertragen. Der Kaufpreis entspricht durch die Herleitung per Vollzug weitgehend dem Enterprise Value.

- Nachteile: Der effektive Kaufpreis steht erst nach Erstellung der Closing Accounts fest. Obwohl die Bewertungskriterien im Kaufvertrag geregelt werden, können sich aus der Erstellung der Closing Accounts Streitigkeiten ergeben. Die Bewertung einzelner Positionen kann mit erheblichem Aufwand verbunden sein (z.B. angefangene Arbeiten). Durch die Erstellung eines weiteren Abschlusses entstehen generell höhere Kosten.

- Anwendung: Closing Accounts eignen sich insbesondere bei massgeblichen Veränderungen des Nettoumlaufvermögens, bei übersichtlichen Verhältnissen oder wenn der letzte verfügbare Abschluss zu weit zurückliegt. Bei Bewertungsfragen mit Konfliktpotenzial empfiehlt es sich, bereits im Kaufvertrag einen Streitbeilegungsmechanismus vorzusehen.

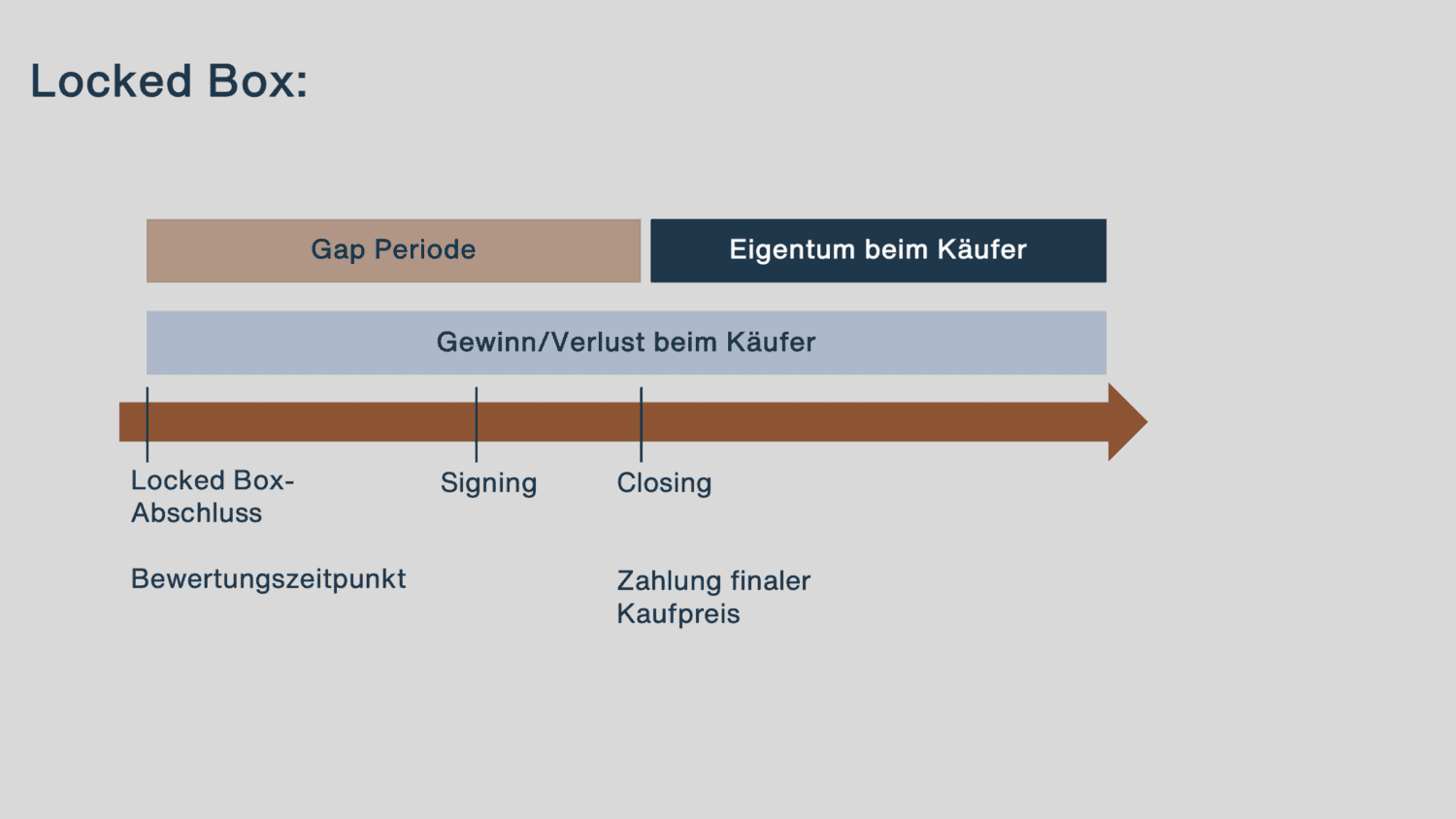

Locked Box

Bei der Locked Box basiert der Kaufpreis auf dem letzten verfügbaren Abschluss. Im Hinblick auf die Bewertung kommen weitgehend die gleichen Methoden wie bei den Closing Accounts zur Anwendung. Da der Kaufpreis auf Basis der Locked Box final fixiert wird, haben allfällige Referenzgrössen hier nur deklaratorischen Charakter. Der wirtschaftliche Übergang erfolgt bei der Locked Box rückwirkend per Abschlussdatum. Per Vollzug wird kein zusätzlicher Abschluss erstellt. Für den Zeitraum zwischen dem für die Ermittlung des Kaufpreises relevanten Abschluss und dem Vollzug wird sich der Käufer im Hinblick auf Wertabflüsse vertraglich durch sog. no leakage Klauseln absichern wollen. Die Definition der erlaubten und nicht erlaubten Mittelabflüsse ist für den Erhalt des Unternehmenswerts zentral. Relevante Mittelabflüsse sind beispielsweise Dividenden, Bonuszahlungen, Management Fees oder Zahlungen an Nahestehende.

Da Mittelabflüsse unmittelbar kaufpreisrelevant sind, sind Fehlbeträge durch den Verkäufer üblicherweise vollumfänglich auszugleichen. Der wirtschaftlich rückwirkende Übergang beim Locked Box Mechanismus hat umgekehrt für den Verkäufer zur Folge, dass der zwischen Abschlussdatum und Vollzug erwirtschaftete Gewinn dem Käufer zukommt. Zum Ausgleich kann der Unternehmenskaufpreis für diesen Zeitraum verzinst werden. Weiter kann ein Ausgleich mit der fixierten Kaufpreissumme selbst oder mit einem erfolgsabhängigen variablen Kaufpreisanteil (Earn-out) erzielt werden.

- Vorteile: Wesentliche Vorteile der Locked Box liegen in ihrer Einfachheit und in den geringeren Kosten. Nach dem Closing erfolgen keine Preisanpassungen und Ausgleichszahlungen. Darüber hinaus sind durch die einheitliche Kaufpreisbasis Angebote im Auktionsverfahren besser vergleichbar.

- Nachteile: Die Chancen und Risiken werden wirtschaftlich rückwirkend auf den Käufer übertragen, woraus sich für beide Parteien Unsicherheiten ergeben können. Die Vorteile der Closing Accounts sind die Nachteile der Locked Box. Entsprechend ist die Locked Box bei massgeblichen Veränderungen des Geschäftsgangs oder des Bilanzbildes weniger geeignet.

- Anwendung: Die Locked Box ist in den vergangenen Jahren deutlich häufiger verwendet worden und der Mechanismus kommt mittlerweile bei rund der Hälfte der Transaktionen zur Anwendung. Die Locked Box kann mit variablen Elementen kombiniert werden. So beispielsweise mit einem Earn-out oder mit der Definition zulässiger Mittelabflüsse.

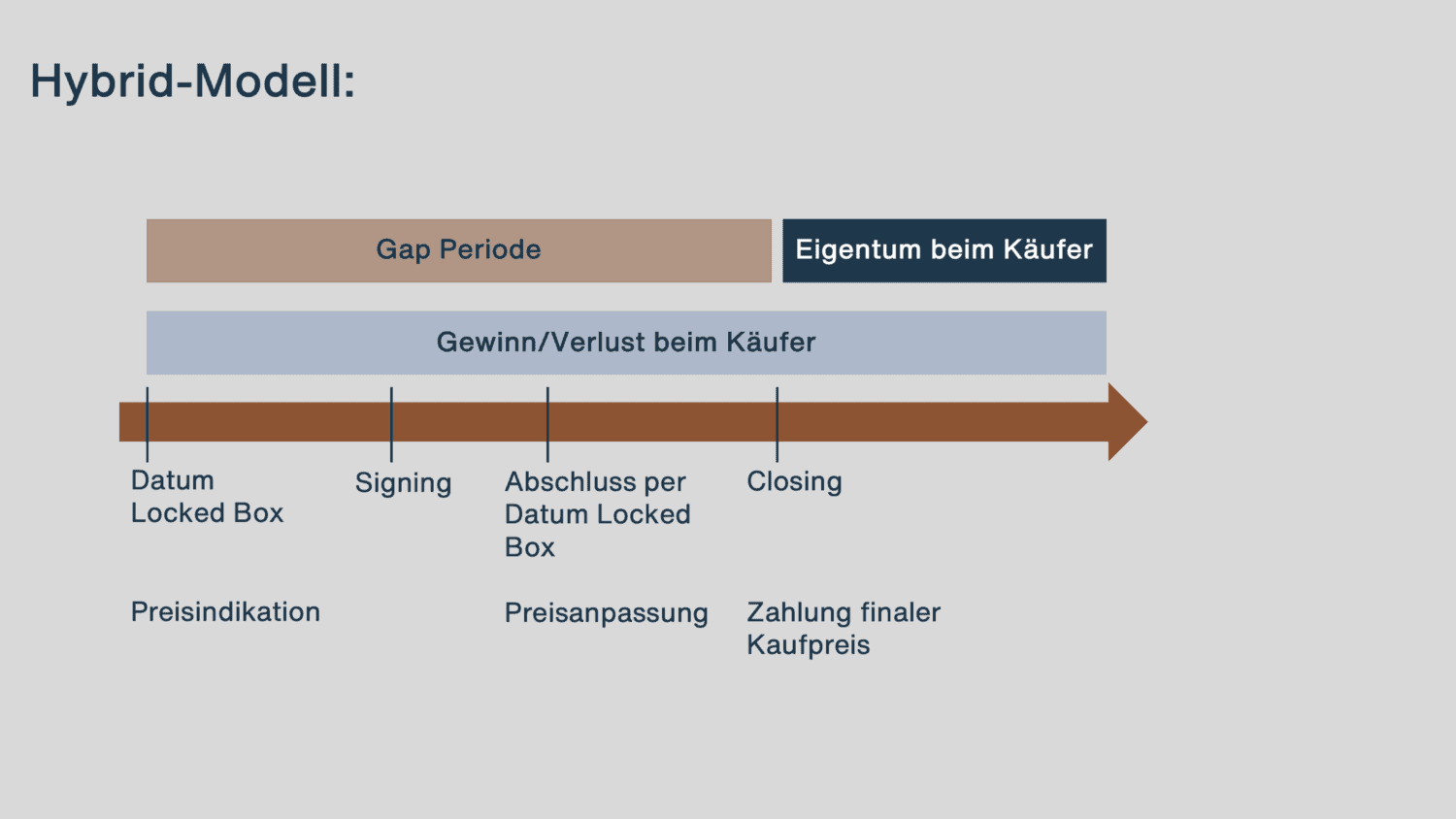

Hybrid-Modell

Beim Hybrid-Modell werden Elemente der Closing Accounts mit jenen der Locked Box kombiniert. Anders als bei der klassischen Locked Box liegt beim Hybrid-Modell zum Zeitpunkt des Signings kein Abschluss vor, nach dem der finale Kaufpreis bestimmt wird. Im Gegensatz zu den Closing Accounts wird der kaufpreisbestimmende Abschluss nicht per Vollzugsdatum, sondern auf einen früheren Zeitpunkt hin erstellt.

- Vorteile: Der Vorteil des Hybrid-Modells liegt in der zeitlich flexiblen Abstimmung. Beispielsweise kann damit eine Preisindikation auf Basis des Jahresabschlusses abgegeben werden und ein Kaufvertrag vor Mitte Jahr auf Basis des Halbjahresabschlusses unterzeichnet werden.

- Nachteile: Aufgrund der Kombination zweier verschiedener Ansätze, ist das Hybrid-Modell anfällig für eine fehlerhafte Umsetzung. Insbesondere bei Transaktionen nahe dem Bilanzstichtag ist darauf zu achten, das richtige Modell zu wählen. Im Kaufvertrag sind die Preisanpassungsmechanismen und die Locked Box-Klauseln in Übereinstimmung zu bringen.

- Anwendung: Das Hybrid-Modell kommt hauptsächlich dann zur Anwendung, wenn sich der letzte Abschluss für eine Locked Box aufgrund von massgeblichen Veränderungen nicht als finale Kaufpreisbasis eignet und die Closing Accounts nicht optimal auf den Zeitplan abgestimmt werden können. Das ist beispielsweise dann der Fall, wenn ein noch zu erstellender Halbjahresabschluss als Kaufpreisbasis vorgesehen ist und der Vollzug erst zu einem späteren Zeitpunkt erfolgen soll.